29 décembre 2016

Auvergne Rhône-Alpes: stabilisation des taux

Après une nette remontée des taux de crédit immobilier en région Auvergne Rhône-Alpes fin novembre, les taux de crédit immobilier ont opéré une stabilisation dans le courant du mois de décembre.

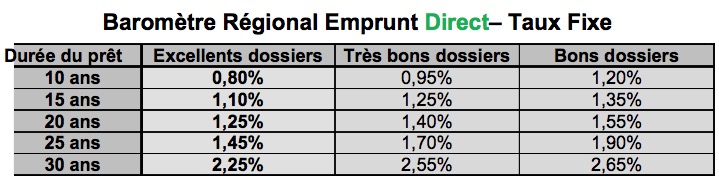

Quelle que soit la durée du prêt et la qualité du dossier de l’emprunteur, les taux n’ont quasiment pas bougé d’un mois sur l’autre, si l’on excepte quelques rares mouvements de 5 points de base.

Les banques avaient procédé sur la deuxième quinzaine du mois de novembre à un rehaussement de leurs grilles, suite aux résultats de l’élection présidentielle américaine. Ceux-ci avaient conforté les anticipations inflationnistes aux Etats-Unis et en Europe, et provoqué, de fait, une remontée des rendements sur les marchés de taux. Les banques avaient, dans cette optique, adapté leurs grilles.

Les emprunteurs à Lyon, Grenoble, Clermont-Ferrand, et Saint-Etienne auront en tout cas bénéficié, au cours de l’année 2016 d’importantes baisses de taux. Les taux pratiqués par les établissements bancaires partenaires d’Emprunt Direct ont en effet « fondu » de décembre 2015 à décembre 2016 de 50 à 80 de points de base, suivant la qualité du dossier de l’emprunteur et la durée du prêt.

Sur 20 ans, un emprunteur disposant d’un très bon dossier bénéficiait il y a un an, d’un taux de 2,20%. Il peut prétendre, ce mois-ci, à un taux de 1,40%. Pour un prêt de 200.000 euros, ceci représente une baisse de la mensualité de 75 euros (955 euros par mois en 2016 contre 1030 euros en 2015). Ce qui génère, au total, une économie de l’ordre de 17.976 euros sur le coût du crédit.

«L’année aura été marquée par deux mouvements contradictoires : une baisse continue des taux jusqu’au début du mois de novembre, suivie par une remontée des taux en fin de deuxième temps fort habitat » souligne Alban Lacondemine, président d’Emprunt Direct. « L’année 2017 s’annonce comme une année différente du point de vue de la production de crédit immobilier, qui a été très forte en 2016. Le potentiel de baisse des taux est clairement limité, et les incertitudes politiques pourraient être source de tension sur les marchés de taux, ce qui pourrait avoir, de fait, des incidences sur le segment du crédit à l’habitat » a-t-il indiqué.