05 novembre 2021

Remontée des taux en novembre

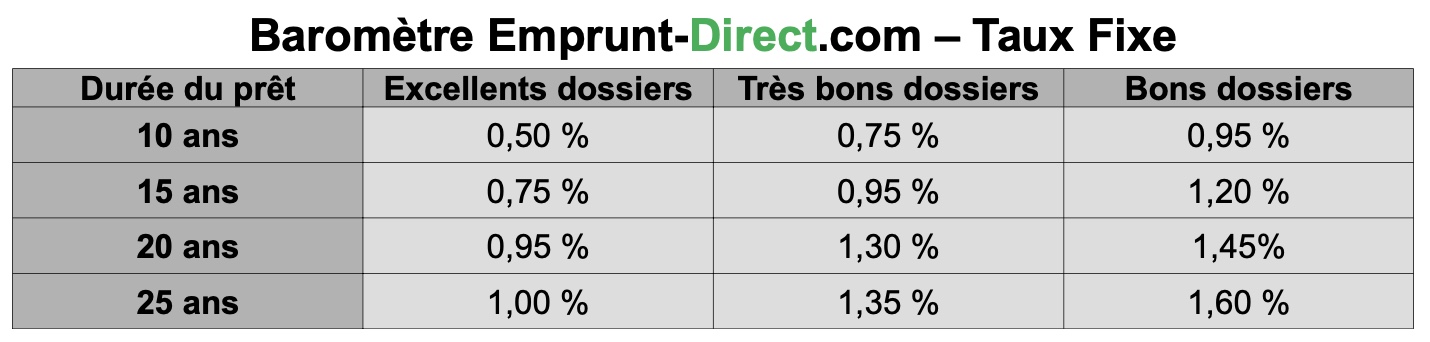

Après des mois de stabilité, les taux de crédit immobilier ont assez nettement augmenté en novembre, au vu des premières grilles communiquées par les banques partenaires d’Emprunt- direct.com.

Les barèmes des établissements affichent des progressions qui vont de 10 à 20 points de base, et ce sur tous les types de dossiers.

La hausse est assez homogène quelle que soit la qualité des dossiers soumis à l’examen des établissements. Les emprunteurs disposant des plus hauts revenus restent toutefois un peu favorisés par rapport aux ménages dotés d’un profil moins satisfaisant, et ce, dans un contexte prudentiel qui a bien évolué depuis quelques mois du fait du durcissement de la position du Haut Conseil de stabilité financière (HCSF).

Le changement d’attitude des banques, qui était déjà perceptible depuis l’été, est désormais bien validé en cette fin de deuxième temps fort habitat. Les dossiers qui seront acceptés en novembre par les banques déboucheront sur une production de crédit en 2022. Aussi, les banques intègrent d’ores et déjà une série de contraintes, telles que la hausse des rendements observées sur les marchés obligataires et le durcissement de la position des contraintes prudentielles. Les banques centrales adaptent pour l’heure leurs discours quant au devenir des politiques non conventionnelles de rachat d’actifs. Alors qu’un retrait progressif de ces mesures demeure toujours éloigné du côté de la BCE, le ton semble évoluer du côté de la Federal Reserve qui laisse désormais entrevoir une politique de « tapering ».

En France, le durcissement des contraintes prudentielles devrait avoir un impact négatif sur la dynamique du marché du crédit immobilier en fin d’année. « Les recommandations désormais contraignantes s’ajoutent à un contexte plus tendu sur le front du profil financier des ménages, du fait de prix élevés et d’une désolvabilisation possible de ces derniers en cas de remontée, même minime, des taux. S’ajoute à cela la prudence des banques découlant d’un débranchement progressif du soutien de l’État, des effets inflationnistes de la reprise, et des conséquences futures des remboursements des PGE par les entreprises. La fin de l’année 2021 serait donc susceptible de marquer une accentuation du changement de politique des banques, qui pourrait même se prolonger au cours du premier semestre 2022. », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.