04 mai 2023

Nouvelle hausse des taux

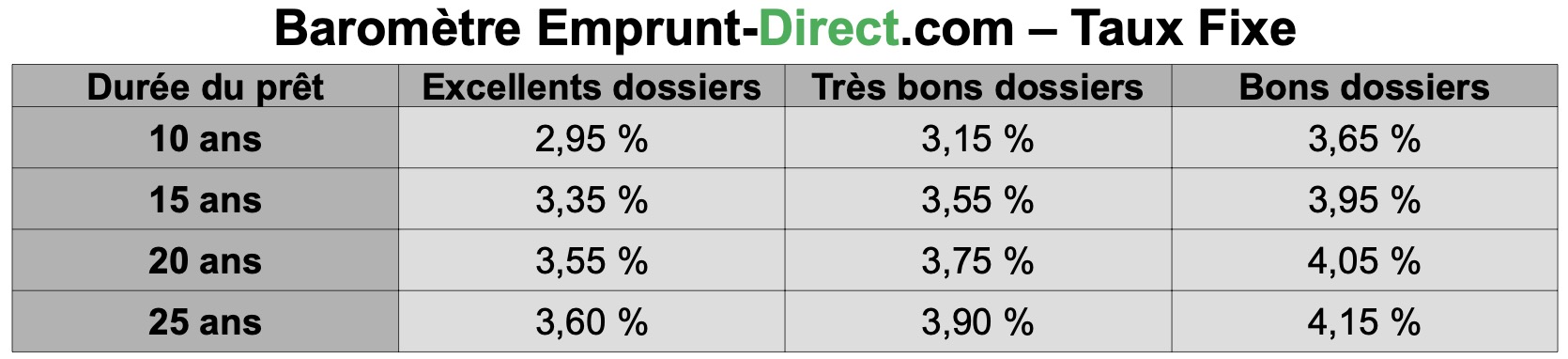

Les taux de crédit immobilier ont de nouveau progressé en mai, au vu des premières grilles communiquées en ce début de mois par les établissements partenaires d’Emprunt-direct.com.

La remontée des barèmes est de l’ordre de 20 à 30 points de base, soit un niveau globalement en ligne avec la remontée mensuelle du taux d’usure. Tout comme le mois précédent, on observe que la mise à jour mensuelle des taux d’usure n’a pour l’heure pas été de nature à améliorer la dynamique de crédit, les établissements procédant chaque mois, à une réévaluation systématique de leurs grilles, a minima de même amplitude que le relèvement du taux réglementaire.

Pour les prêts supérieurs à 20 ans, le taux d’usure a en effet été augmenté à 4,52% en mai, contre 4,24% en avril, soit une hausse de 26 points de base. Pour les prêts de 10 à 20 ans, le taux réglementaire a été porté à 4,33% contre 4,09% en avril, soit une hausse de 24 points de base. On soulignera qu’une large partie des institutions financières restant réticentes à distribuer du crédit à l’habitat, et qu’une partie des dossiers traités par les quelques banques actives sur le marché n’étant plus finançables du fait de la hausse des taux, une part majeure des ménages demeure inéligible à l'emprunt. La production des banques sur ce segment du prêt à l’habitat est de facto limitée, du fait d’une contraction implicite de la base des ménages pouvant prétendre à un crédit.

La hausse des taux des crédits à l’habitat s’inscrit dans le sillage du taux des opérations principales de refinancement de la BCE, qui a de nouveau été relevé lors de la réunion de ce 4 mai. Toutefois, le signal d’une inflexion a été initié ce mois-ci, ce relèvement ayant été limité à 25 points de base, consécutivement à plusieurs hausses de 50 points de base. La BCE a toutefois affirmé que d’autres hausses interviendraient encore, sans plus de précisions.

« La hausse des taux dégrade davantage la solvabilité de la demande. La transmission de la politique monétaire de la banque centrale sur l’économie réelle, via les circuits du crédit, est effective, affectant d’ores et déjà la production de crédit à l’habitat de manière marquée. En outre, la baisse des prix observée sur les actifs immobiliers conduit les banques à se montrer, pour une large part, attentistes. La fin rapide du programme de rachat d’actifs de la BCE et l’annonce de nouvelles hausses à venir inscrivent toutefois un peu plus la politique monétaire en territoire restrictif, compensant de fait la bonne nouvelle que constitue la moindre hausse du taux de refinancement. L’annonce de nouvelles hausses des taux émanant de la BCE devrait ainsi davantage différer la reprise du marché du crédit », conclut Alban Lacondemine, président fondateur d’Emprunt Direct.