27 octobre 2020

Nouvelle-Aquitaine : des taux étales

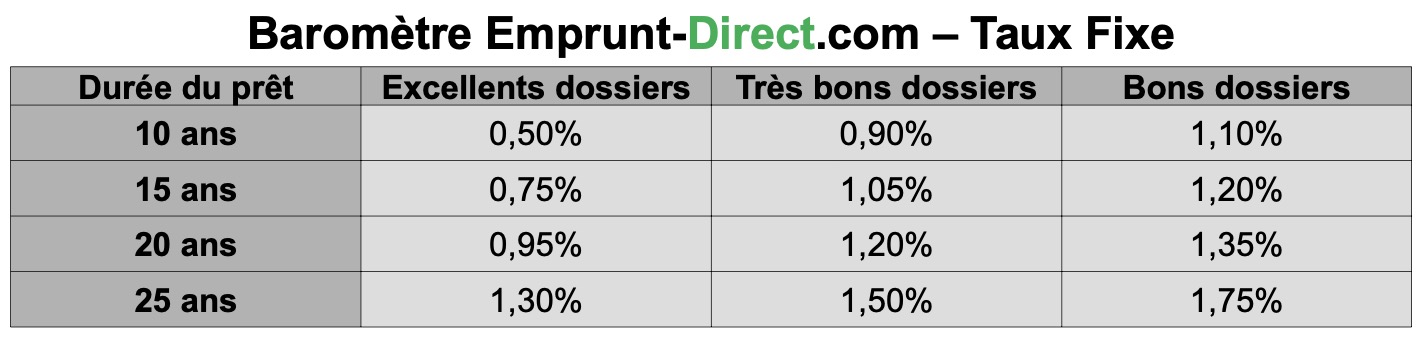

Les taux de crédit immobilier n’ont pas connu d’évolution majeure au mois d’octobre, au vu des barèmes communiqués par les banques partenaires d’Emprunt-direct.com en cours de mois.

Après une stabilité des taux en août et en septembre, ces derniers n’ont toujours pas évolué en octobre, fait inédit en cette traditionnelle période de temps fort habitat. Cette posture attentiste a de nouveau été adoptée par les établissements bancaires en octobre en Nouvelle-Aquitaine.

Les banques ne sont plus proactives en matière de captation de crédits à l’habitat, et sont même frileuses sur le front de la délivrance de ceux-ci, en faisant preuve d’une sélectivité toujours très sensible. Certains candidats emprunteurs sont exclus de fait du crédit immobilier par les établissements, à l’image de salariés de tous revenus émanant du secteur de la restauration, de l’aérien, et de certains commerces. Le pourcentage de refus pour ce type de demandeurs, qui pouvaient jusqu’en 2019 emprunter sans aucune difficulté, explose. On notera quelques mouvements d’une amplitude de 5 points de base, qui s’avèrent être tous haussiers. Les seules décotes demeurent cantonnées sur quelques profils précis en termes de revenus, d’apport et d’activité professionnelle.

On notera que la production de crédit à l’habitat en août avait rebondi par rapport à juillet, avec une production mensuelle - hors renégociations - de 16,4 milliards d'euros. Toutefois la stabilité des taux n’incite plus aux renégociations qui ont poursuivi leur repli. Elles ont atteint un plus bas depuis décembre 2018, à 15,2% des crédits distribués en août.

Les institutions financières demeurent, sur le front du crédit immobilier, assez prudentes, sous l’influence des recommandations du HCSF, celui-ci n’ayant pas fait évoluer celles-ci en septembre dernier. Or c’est bien les préconisations de ce Haut Conseil de stabilité financière qui, en décembre 2019, avaient constitué la rupture de marché en matière de crédit à l’habitat, préalablement à la survenue de la crise sanitaire. On rappellera que les banques, du fait de celles-ci, doivent être attentives au taux d’effort, qui doit être inférieur à 33%. Elles sont aussi poussées à appliquer de plus fortes marges sur les prêts, et être plus regardantes sur les maturités du crédit, lesquelles ne doivent pas être supérieures à 25 ans. Certaines banques vont d’ores et déjà plus loin que ces recommandations, et refusent des crédits supérieurs à 20 ans. L’ensemble de ces contraintes exclut de facto, ce mois-ci encore, des profils comme les primo-accédants et investisseurs.

« La stabilité des taux est susceptible d'être de mise dans les prochains mois. Le récent renoncement en commission mixte paritaire à une évolution législative portant sur la libre résiliation de l'assurance emprunteur qui avait été votée en première lecture, pourrait paradoxalement être un élément de nature à ancrer cette stabilisation des taux. Une libre résiliation de l'assurance emprunteur aurait pu peser sur les marges des banques, et inciter les établissements à marger davantage le crédit en lui-même, avec des hausses de taux à la clé. Cela n’aura finalement pas lieu », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.