30 décembre 2019

Les taux de crédit immobilier remontent en Nouvelle-Aquitaine

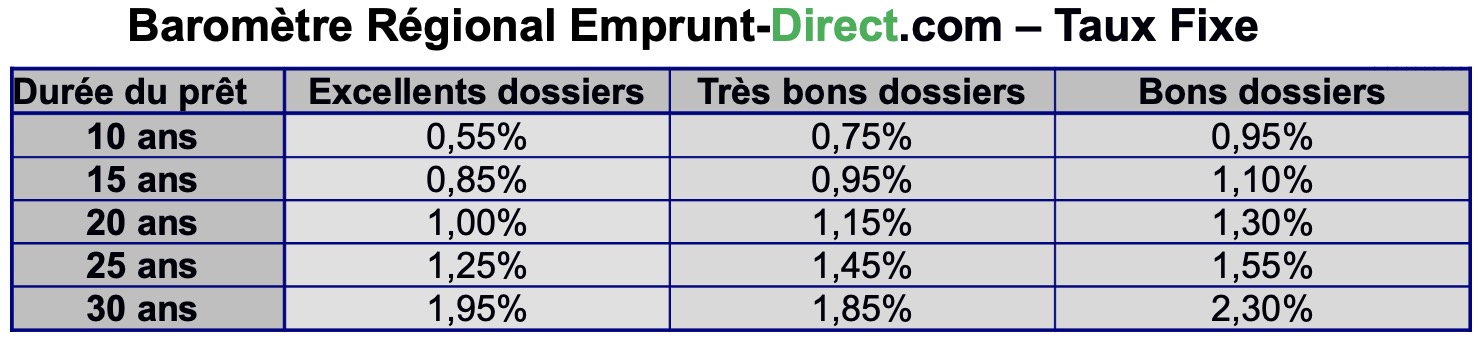

Les taux sont de nouveau orientés à la hausse en décembre, au vu des grilles transmises par les banques partenaires d’Emprunt-Direct.com tout au long du mois. Les établissements bancaires de la grande région avaient déjà, en novembre, réajusté leur barèmes en relevant leurs taux de manière assez sensible sur l’ensemble des maturités et qualités de prêt. Elles ont fait de même en décembre.

Les hausses prolongent le mouvement initié il y a quelques semaines, avec des relèvements allant de 5 à 10 points de base sur nombre de maturités. On constatera ainsi qu’un ménage disposant d’un bon dossier et souhaitant emprunter sur 20 ans se voit appliquer un taux de 1,00%, contre 0,95% il y a un mois. « On s’éloigne, avec ces hausses, des niveaux planchers atteints en septembre-octobre en Nouvelle-Aquitaine, lorsqu’il était possible d’emprunter à un taux de 0,35 % sur 10 ans et à 0,80% sur 20 ans », souligne Alban Lacondemine, président fondateur d’Emprunt Direct. Les taux baissaient encore en septembre, en amont du deuxième temps fort habitat, avant que les banques ne décident de réajuster leurs barèmes », rappelle-t-il.

Il faut dire que depuis la mi-août, un assez net changement de contexte est observé sur les marchés obligataires en zone euro. Avant la réunion de septembre de la Banque centrale européenne (BCE), les banques et des opérateurs financiers anticipaient plutôt un abaissement d’un des taux directeurs de la BCE et une reprise du quantitative easing. Si ceux-ci se sont finalement concrétisés en septembre, l’absence d’anticipation d’une amplification de cette politique d’assouplissement quantitatif ayant eu pour effet de faire remonter les taux sur les marchés obligataires.

Or un important mouvement de repli généralisé des taux a déjà eu lieu sur un an. En décembre 2019, ceux-ci sont toujours inférieurs de 25 à 35 points de base par rapport aux niveaux observés en décembre 2018. Le repli des taux a d’ores et déjà eu un impact positif sur la production, en augmentant sensiblement le pouvoir d’achat immobilier des ménages et la demande de crédit.

« Le montant des crédits nouveaux aux particuliers sur 10 mois a atteint, de janvier à octobre, 198 milliards d’euros, approchant de fait du montant constaté sur l’ensemble de l’année 2018, lorsque la production s’établissait à 203 milliards d’euros. Aussi, cette hausse de la production a poussé le Haut Conseil de stabilité financière (HCSF) à formuler une recommandation incitant les banques à ne pas octroyer de crédit immobilier sur une durée supérieure à 25 ans, et à ne pas accepter de dossiers dans lesquels les remboursements représenteraient plus de 33% des revenus du ménage. L’autorité prudentielle a insisté sur l’importance de la tarification du crédit immobilier ne fragilisant pas le modèle français de financement de l’habitat. Le resserrement des conditions d’octroi chez nombre de partenaires bancaires déjà observé pourrait se prolonger. Certaines banques pourrait modérer leur objectifs de production pour l’année 2020, dans un contexte de taux proches de leurs plus bas », conclut-il.