30 mars 2020

Le Covid-19, facteur de statu quo

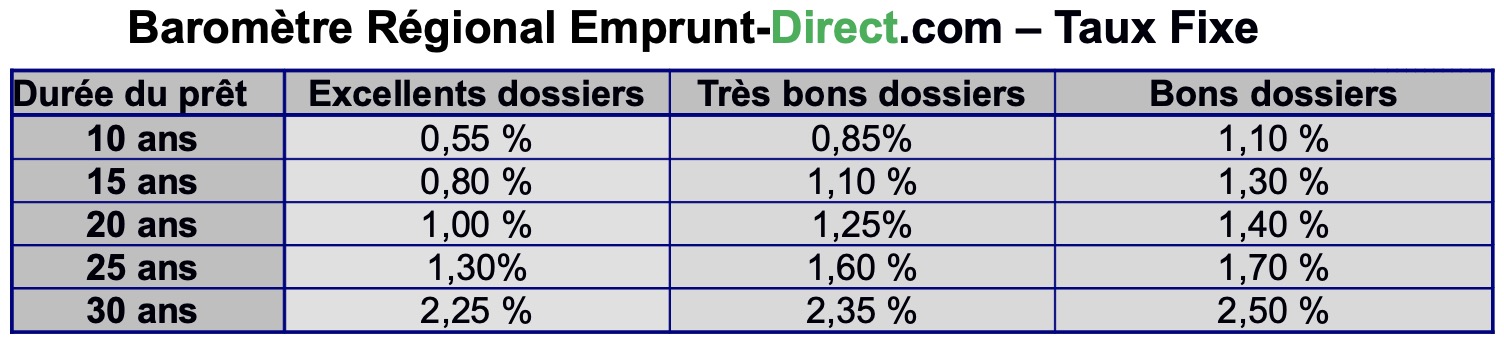

Les taux de crédit n’ont pas évolué en mars par rapport au mois de février, au vu des grilles transmises avant le confinement par les banques partenaires d’Emprunt-Direct.com. Les récentes recommandations du Haut Conseil de stabilité financière avaient déjà eu un impact important sur les processus d’acceptation de prêts de la part des banques.

Après un début d’année marqué par une application de ces recommandations et un agrandissement de l’écart des conditions appliquées entre les meilleurs profils et les moins qualitatifs, l’heure est, depuis le confinement intervenu mi-mars, à l’attentisme sur les marchés immobiliers.

La fermeture des agences immobilières et des études notariales a en effet un impact direct sur le marché du crédit à l’habitat. Depuis le confinement, la grande majorité des établissements financiers ne souhaitent plus en outre recevoir, à l’heure actuelle, de nouveaux dossiers. Du fait d’effectifs réduits affectant leur organisation, les banques se concentrent essentiellement sur un autre segment d’activité, à savoir le traitement du financement des entreprises.

Sur le mois, on notera que les taux de crédit sont, de facto, stables. « Après un début d’année marqué par une plus forte sélectivité émanant des banques qui a impacté la production de crédit, le confinement marque un coup d’arrêt brutal sur le marché immobilier, et par ricochet sur le marché du crédit à l’habitat. En l’absence d’agences immobilières, et de fermeture des offices notariaux, le marché de la transaction semble donc bloqué pour plusieurs mois, et ce même si des solutions numériques peuvent atténuer à la marge ce constat », analyse Alban Lacondemine, président fondateur d’Emprunt Direct.

Sur le front des taux, la Banque centrale européenne a lancé il y a quelques jours un nouveau programme d'achats d'actifs de 750 milliards d'euros. Ceci a calmé les tensions apparues après les propos de sa présidente, Christine Lagarde, qui avait déclaré que l’institut d’émission n’était pas là pour « fermer les écarts » de rémunération entre les obligations d'État des pays de la zone euro, déclaration qui avait nettement accru les tensions sur le marché obligataire. L’augmentation massive du volume de dette a, en tout cas, d’ores et déjà changé la perception dans le coût du risque de la dette, lequel est bel et bien réintégré. Dans les quelques banques acceptant toujours des dossiers, certaines d’entre elles ont, il y a quelques jours, annoncé des taux en hausse pour avril. Lorsque les agences rouvriront et que le marché du crédit à l’habitat sera à même de repartir, les taux appliqués par les banques seront a minima identiques à ceux d’avant crise, et pourraient même être ainsi plus élevés, ce qui aurait un impact négatif sur le pouvoir d’achat immobilier. L’impact pourrait être d’autant plus fort sur le marché aquitain que le confinement sera long et aura des conséquences sur l’économie, et donc sur les revenus des ménages. Sans possibilité de gain de pouvoir d’achat immobilier via les taux, ceci pourrait, aux prix d’avant crise, amoindrir les capacités acheteuses notamment dans une grande métropole comme celle de Bordeaux.