09 juin 2017

La BCE prépare le terrain

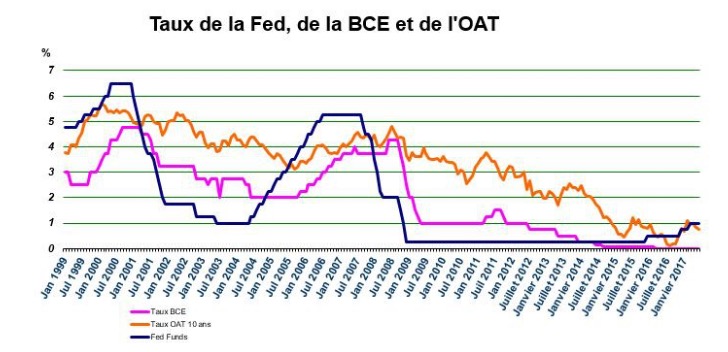

La Banque Centrale Européenne a laissé en l’état sa politique monétaire au terme de la réunion du conseil des gouverneurs, les taux directeurs en zone euro se maintenant au même niveau qu’en avril. Le taux d’intérêt des opérations principales de refinancement se maintient de fait à 0%, celui de la facilité de prêt marginal reste à 0,25%, le taux de la facilité de dépôt demeurant quant à lui à -0,40%.

Le président de l’institution, Mario Draghi, a néanmoins tenu à faire évoluer son discours sur plusieurs points, tout en maintenant son analyse sur un certain nombre d'aspects. Le timing d’un éventuel « tapering », qui se traduirait par une baisse progressive du montant mensuel des rachats d’actifs, n’a par exemple pas été débattu. Ceux-ci se maintiennent donc à 60 milliards d’euros d’actifs mensuels. Mais l’un des éléments significatifs évoqués par Mario Draghi concerne les anticipations de l’institut d’émission. La BCE a en effet abaissé ses perspectives d’inflation, tout en indiquant qu’elle se montrait plus confiante sur une convergence de la trajectoire d'inflation vers son objectif de manière plus durable.

La banque centrale a fait évoluer son discours en matière de baisse des taux, en n'envisageant plus de les « baisser davantage », un passage qui était encore présent dans ses communiqués précédents. Les risques sur les perspectives de croissance sont, selon elle, « globalement équilibrés ». Elle a, néanmoins dans le même temps, indiqué qu’un degré très significatif d'accommodation monétaire restait nécessaire pour que les pressions sur l'inflation sous-jacente se développent et soutiennent l'inflation publiée à moyen terme. Le terrain parait donc préparé pour un éventuel abaissement de ses rachats d’actifs au cours du deuxième semestre, si le trend économique actuel se raffermit. Ce discours reste donc dans la droite ligne de celui tenu depuis des mois par la BCE, qui vise à une normalisation de sa politique.

Plutôt que de retenir cette perspective rapprochée de baisse des rachats d’actifs, les marchés de taux ont préféré saluer le fait qu’aucun signal de resserrement monétaire n’ait été envoyé. Les opérateurs se sont donc portés sur le marché de la dette, avec, à la clé, une baisse des taux sur le marché secondaire des obligations d’Etat. Si ce trend se confirmait, ceci pourrait, dans l’immédiat, se traduire par le retour de marges de manœuvres pour les banques dans l’établissement de leurs barèmes. En clair, les banques, en cas de diminution temporaire de la demande, disposent, à court terme, de plus de latitude en matière de baisse de taux.