04 octobre 2021

Des taux encore stables en octobre

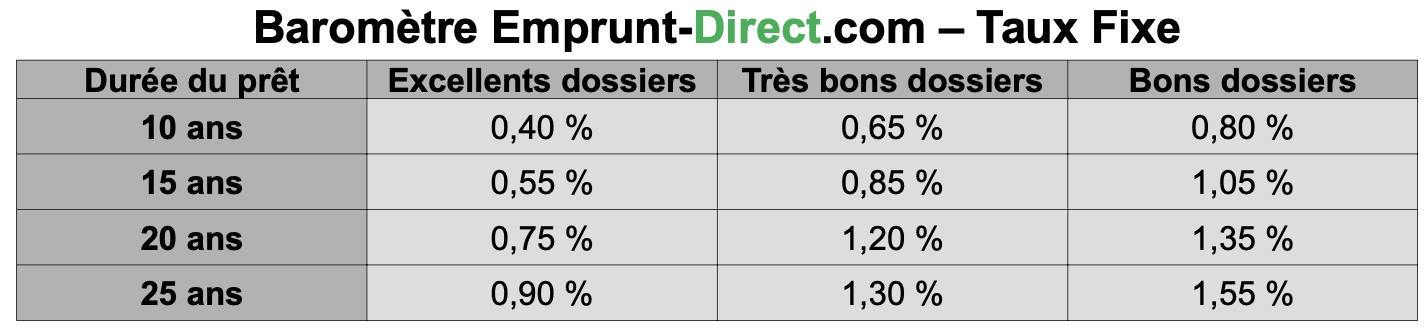

Les taux de crédit immobilier n’ont marqué quasiment aucun mouvement en octobre, au vu des premières grilles communiquées par les banques partenaires d’Emprunt-direct.com. Les seuls mouvements observés au sein des barèmes de certaines banques sont des baisses à destination des meilleurs profils.

Ces légères baisses ont ainsi un impact sur le baromètre général. Les emprunteurs présentant les plus hauts revenus disposent alors de conditions plus avantageuses que le mois dernier, à la faveur de mouvements émanant de certaines banques chérissant plus que jamais ce type de profils, dans un contexte prudentiel davantage contraint depuis quelques mois, avec le durcissement de la position du Haut Conseil de stabilité financière (HCSF). Les baisses vont ainsi de 5 à 10 points de base pour les excellents dossiers sur une majeure partie des maturités d’emprunt.

Certaines banques recentrent leur production et ajustent leurs barèmes pour se rapprocher des taux de marché. La remontée des taux obligataires n’a pour l’heure pas réellement d’impact ; en ce début de deuxième temps fort habitat, les banques restant proactives sur certains dossiers qualitatifs. Les banques centrales poursuivent pour l’heure leurs politiques non conventionnelles de rachat d’actifs, mais ont, pour certaines, fait évoluer leur discours. Au sein de la BCE, où un retrait progressif semble toujours éloigné, la posture accommodante reste pour l’heure à l’ordre du jour. Mais la Federal Reserve a, elle, récemment laissé entrevoir une prochaine politique de « tapering », qui se traduirait par une fin des achats d'obligations. Elle envisage même une première hausse de taux plus tôt que prévu, la moitié des membres de la Fed jugeant que le coût du crédit pourrait être amené à augmenter en 2022.

En France, la récente officialisation du durcissement des contraintes prudentielles reste un fait majeur pour le marché du crédit immobilier. Le HCSF ayant confirmé transformer ses recommandations en norme juridiquement contraignante, sans en changer les critères, l’Autorité de contrôle prudentiel et de résolution (ACPR) sera chargée d’appliquer des sanctions dès janvier 2022, selon l’infraction constatée. « La mesure, déjà anticipée par la plupart des banques, est à même d’avoir un impact majeur sur la production, au même titre que la fin des perfusions de l’État visant à amortir la crise sanitaire et les conséquences futures pour les entreprises des remboursements des PGE. Certaines banques n’avaient pas hésité à produire au cours du premier semestre. Mais après cette période de forte production, leur politique pourrait ainsi se durcir au cours du quatrième trimestre 2021 et du premier trimestre 2022, excepté pour les meilleurs profils », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.