12 mai 2022

Des conditions de crédit de plus en plus contraintes

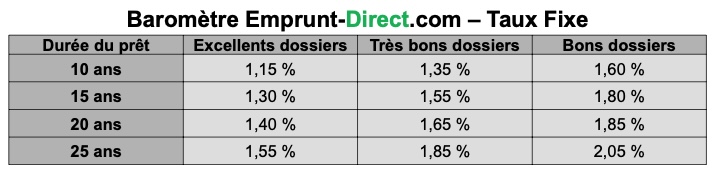

Les taux de crédit immobilier ont poursuivi leur mouvement haussier, au gré de nombreux réajustements

intervenus tout au long du mois d’avril et début mai.

On peut ainsi chiffrer l’amplitude des mouvements à un relèvement de 15 à 40 points de base au titre du mois de mai par les banques partenaires d’Emprunt- direct.com par rapport aux grilles communiquées début avril. Après un nombre important de communications au cours du mois d’avril, on notera, chez certains établissements, l’absence de transmission de barèmes sur cette première quinzaine.

Les institutions financières ont ainsi répercuté en partie les augmentations de taux observées sur les marchés obligataires depuis quelques semaines, sans toutefois relever les barèmes de façon tout à fait symétrique depuis la fin avril. On notera ainsi que le rendement de l’OAT 10 ans s’établissait début mars à 0,35%, alors même qu’il a touché il y a quelques jours les 1,65%. Ce mouvement de 130 points de base, qui s’explique par les anticipations des évolutions de politique monétaire des banques centrales en zone euro et aux Etats-Unis, a obligé à une adaptation rapide des conditions de crédit par les établissements. Néanmoins, cette répercussion ne peut être que partielle.

« Les conditions macroéconomiques marquées par de fortes tensions inflationnistes ont nettement poussé à la hausse les rendements obligataires, lesquels ont entraîné dans leur sillage les taux des crédits à l’habitat. Si les banques ont nettement réajusté au cours du mois de mars et au début du mois d’avril leurs grilles de crédit immobilier, les banques ont été contraintes de modérer leurs relèvements en mai », indique Alban Lacondemine, président fondateur d’Emprunt Direct.

« Nombre d’établissements font preuve d’une sélectivité inédite, dans un contexte marqué par un écart de plus en plus restreint entre le taux d’usure et le taux d’intérêt appliqué aux accédants. Les conditions de financement sont rendues plus difficiles pour un certain nombre de dossiers portés par des primo- accédants ou même par des ménages issus de la classe moyenne. La récente remontée des grilles est donc de nature à tarir un peu plus le nombre de ménages finançables. Les banques sont ainsi plus que jamais sourcilleuses quant à la qualité du dossier, et multiplient les refus de prêt, qu’elles motivent par l’impact de divers facteurs, dont la hausse des coûts de l’énergie et des matériaux sur le budget des ménages. En outre, certaines banques, dans ce contexte de remontée particulièrement importante des taux et d’immobilisme des taux d’usure, décident de suspendre stricto sensu la prise en charge lde nouveaux dossiers, un fait relativement rare en période de temps fort habitat. Au final, ces divers éléments auront, sans nul doute, un impact négatif sur la demande et la production de crédit », note Alban Lacondemine.