05 février 2018

De la perspective d'un changement de cap

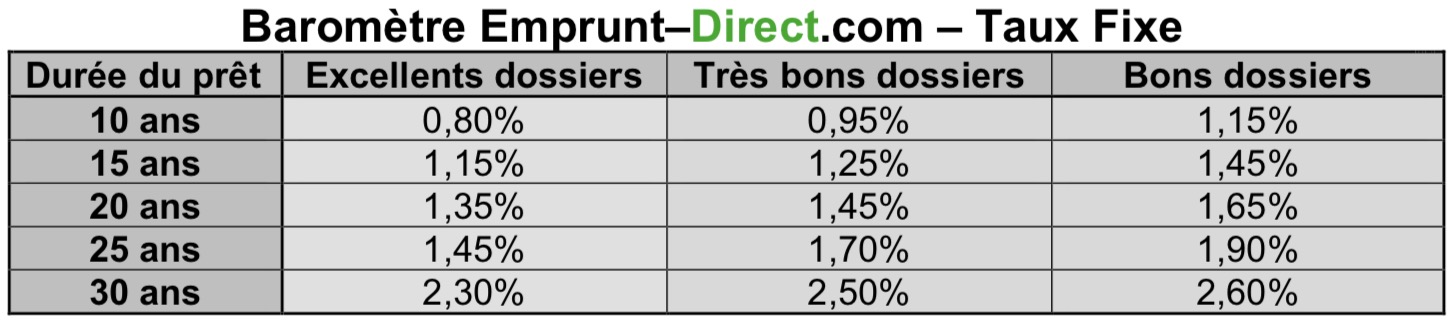

Les conditions de crédit immobilier ont peu évolué en ce début de mois au vu des premiers barèmes transmis par les établissements financiers partenaires d’Emprunt-Direct.com.

La stabilité reste généralement de mise pour la majorité des établissements bancaires ayant communiqué leurs grilles, même si l’on observe, chez certaines banques, quelques variations haussières de faible amplitude, de l’ordre de 5 points de base.

Une grande banque nationale avait déjà, le mois dernier, choisi de baisser ses taux pour les meilleurs dossiers, tout en les relevant pour des emprunteurs au profil moins qualitatif. L’établissement a, ce mois-ci, été imité dans cette hausse par quelques banques, qui ont, elles aussi, relevé leurs taux à l’égard de certains profils. Ces légers réajustements haussiers, d’une ampleur limitée, s’opèrent à l’égard de certains dossiers, et pas seulement les plus qualitatifs. Une possible amplification de ces mouvements, pour l’heure contenus, est l’un des scénarios envisageables.

« Les banques sont obligées d’arbitrer entre deux biais. Le ralentissement de la demande constaté depuis le deuxième semestre 2017 oblige les établissements à laisser leurs grilles attractives pour capter une clientèle par ailleurs confrontée à une hausse des prix de l’immobilier », indique Alban Lacondemine, président d’Emprunt Direct.

« L’attentisme est, pour l’heure, la position adoptée par une large part des établissements. Le relèvement graduel des taux était jusqu’ici un scénario faisant l’objet d’un large consensus de la part des acteurs. Mais c’était sans compter sur le retour de la thématique de la reflation, qui avait surgi au lendemain de l’élection de Donald Trump. La lenteur de l’adoption, en 2017, de la réforme fiscale américaine avait mis sous pause cette thématique, en comprimant les taux américains. Cette réforme ayant été validée par le Congrès fin décembre, les taux ont rebondi côté américain, poussés par la perspective d’un raffermissement de la croissance et de l’inflation. Sur les marchés obligataires, ces anticipations ont eu un impact important sur les taux européens, et notamment français.

Mais pour l’heure, cette récente hausse n’a pas encore été répercutée sur le marché du crédit immobilier, via un relèvement des taux de crédit à l’habitat. La posture actuelle des banques pourrait bien ne pas être tenable à court et moyen terme. Le changement radical de l’environnement sur les marchés obligataires devrait contraindre les établissements à répercuter, dans les semaines à venir, des hausses au sein de leurs grilles », souligne Alban Lacondemine.

La hausse des taux d’intérêt, lorsqu’elle se matérialisera, fragilisera d’autres catégories d’emprunteurs que ceux pénalisés actuellement par la hausse des taux de crédit immobilier. « Dans certaines métropoles touchées par une augmentation sensible des prix, comme Bordeaux, Lyon, ou Nantes, cette hausse avait déjà exclu du marché immobilier certaines catégories d’emprunteurs, comme les primo-accédants. Le relèvement des taux pénalisera cette fois-ci d’autres catégories, et pourrait aboutir à un blocage de marché », conclut-il.