24 janvier 2020

Auvergne-Rhône-Alpes : nouvelles hausses de taux

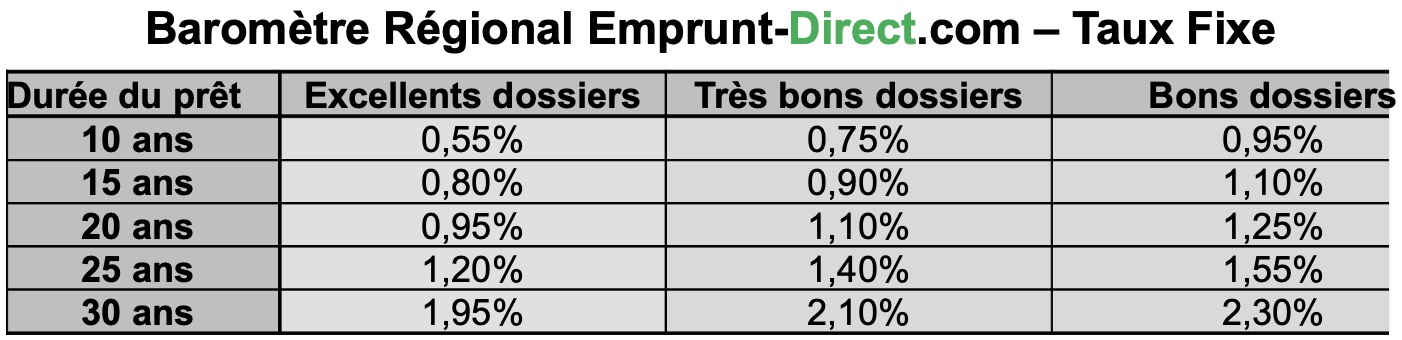

Après deux mois de hausse généralisée des taux de crédit immobilier, ceux-ci ont de nouveau augmenté en janvier en Auvergne-Rhône-Alpes, au vu des barèmes communiqués tout au long des dernières semaines par les établissements partenaires d’Emprunt-Direct.com. Ces hausses sont plus ou moins marquées suivant la qualité du dossier de l’emprunteur.

Après avoir concerné plus particulièrement les excellents profils en décembre, les relèvements de taux ont notamment été, ce mois-ci, davantage appliqués pour les autres catégories d'emprunteurs, avec des hausses marquées, de l’ordre de 15 points de base suivant les durées. En janvier, un ménage disposant d’un bon dossier pourra prétendre sur 10 ans, à un taux de 0,95%, là où il pouvait espérer 0,85% en décembre.

« Les taux en Auvergne-Rhône-Alpes ont de nouveau progressé jusqu’à 15 points de base par rapport à décembre sur certaines maturités de prêt et profils de dossier. L’absence de perspective d’une amplification de la politique de quantitative easing et le lancement par la nouvelle présidente de la BCE, Christine Lagarde, d’une revue stratégique du cadre de la politique monétaire de l’institution ont eu pour effet de faire remonter les taux sur les marchés obligataires », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.

« La production a été dopée en 2019 par une nette baisse des taux, les banques ayant jusqu’en août, anticipé l’abaissement d’un des taux directeurs de la BCE et la reprise du quantitative easing. Après une concrétisation en septembre, les opérateurs ont néanmoins fait évoluer leurs anticipations à la hausse sur les marchés de taux. En outre, la production et la croissance de l’encours tendent à inquiéter le Haut Conseil de stabilité financière (HCSF), qui a récemment émis une recommandation visant à ne pas octroyer de crédit immobilier sur une durée supérieure à 25 ans, et à ne pas accepter de dossiers dans lesquels les remboursements représenteraient plus de 33 % des revenus du ménage. L’autorité a également souhaité attirer l’attention des établissements sur l’importance d’une tarification adaptée du crédit immobilier, ne fragilisant pas le modèle français de financement de l’habitat. Depuis quelques semaines, on observe ainsi un resserrement des conditions d’octroi », conclut-il.