05 novembre 2018

Stabilité des taux de crédit immobilier

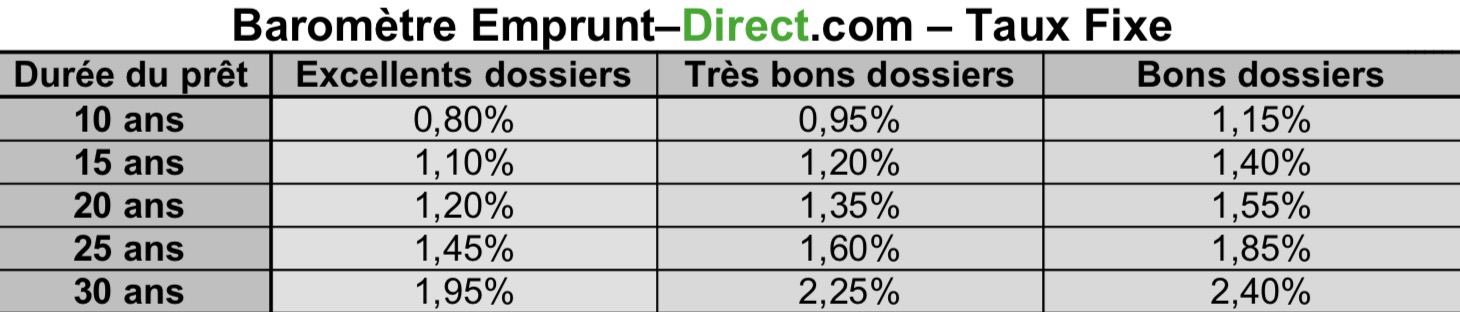

La stabilité est de mise en matière de taux de crédit immobilier, au vu des premiers barèmes transmis par les établissements bancaires partenaires d’Emprunt-Direct.com au titre du mois de novembre.

Après de légers relèvements le mois précédent, les banques ont préféré rester sur leur position, dans un contexte de moindre tension sur les marchés de taux.

Certains établissements avaient, rappelons-le, procédé à quelques hausses de taux en octobre, leurs barèmes étant alors à leurs plus bas depuis la fin de l’année 2016. Des hausses de 5 à 10 points de base avaient ainsi été notées sur certains profils et maturités de prêts. Aucun changement majeur n’est ainsi relevé ce mois-ci, si ce n’est une nouvelle hausse de 5 points de base du taux appliqué aux meilleurs dossiers sur une durée de 25 ans.

« Les tensions récemment observées sur les marchés obligataires avaient eu des implications, au cours des dernières semaines, sur les grilles de taux de crédit à l’habitat. Mais ces tensions se sont, depuis, amoindries, laissant un peu de champ aux établissements. Au vu des récents chiffres en matière d’inflation, la position de la Banque centrale européenne n’est pas amenée à évoluer, ceux-ci confortant la position de l’institution qui va précéder à l’arrêt graduel de son programme d’achat d’actif d’ici à la fin de l’année, tout en ne prévoyant, pour l’heure, aucun mouvement de ses taux directeurs jusqu’au deuxième semestre 2019 », déclare Alban Lacondemine, président fondateur d’Emprunt Direct.

« Certaines banques avaient procédé au cours du mois dernier à ces réajustements pour mieux adapter leurs grilles au nouvel environnement obligataire. Mais l’amoindrissement des tensions laisse un peu de visibilité aux établissements bancaires, qui peuvent ainsi poursuivre en cette fin d’année, leur stratégie de conquête d’une nouvelle clientèle par des taux toujours historiquement bas. Face à un léger affaiblissement de la demande exprimée en termes de prêt, et pour éviter une désolvabilisation de la clientèle, le rythme de hausse des taux reste contenu de la part des banques », conclut-il.