24 février 2021

Stabilisation des taux en Auvergne-Rhône-Alpes

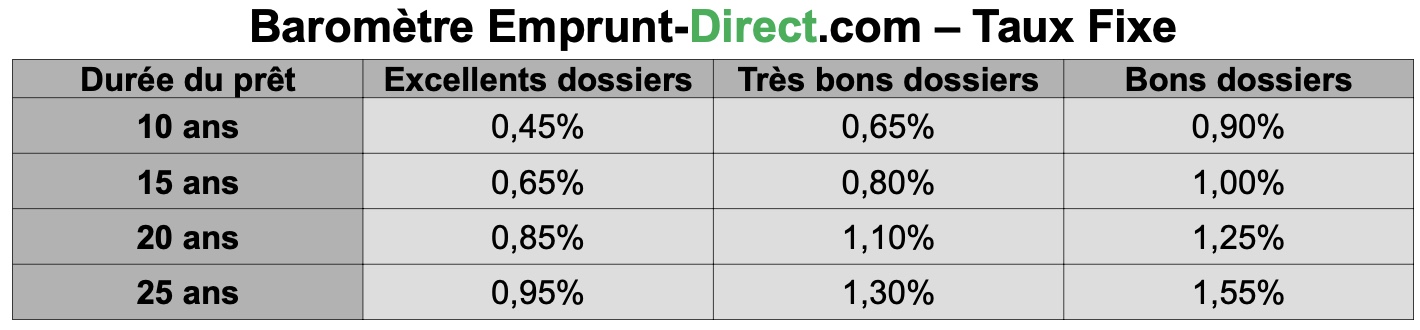

Consécutivement à une baisse des taux de crédit immobilier en janvier, ceux-ci se sont stabilisés en février en Auvergne-Rhône-Alpes, comme en attestent les barèmes communiqués en cours de mois par les banques partenaires d’Emprunt-direct.com.

Après avoir réalisé de nets mouvements baissiers le mois dernier, lesquels faisaient suite à des mois de quasi-stabilité, les établissements bancaires ont opté ce mois-ci pour une forme de statu quo.

Suite à des baisses de l’ordre de 5 à 25 points de base en janvier, avec des replis marqués suivant les qualités de dossiers, aucun mouvement supérieur à 5 points de base n’est constaté en février. Tous sont quasiment encore baissiers, si l’on excepte la légère augmentation observée à l’attention des excellents dossiers sur une maturité de 25 ans.

Si les baisses des barèmes enregistrées en janvier, et légèrement prolongées en février, sont positives pour le pouvoir d’achat des emprunteurs, un certain nombre de nuages noirs restent néanmoins à surveiller.

Une attention accrue des autorités prudentielles est en effet à attendre avec le changement de nature de la règle émise par le Haut Conseil de stabilité financière (HCSF), la recommandation des 15% devant se muer dans quelques mois en obligation de respecter un pourcentage maximal dérogatoire de 20%. On devrait ainsi assister, de fait, à une sorte d’homogénéisation des conditions d’octroi. Aussi, on rappellera que des établissements qui avaient largement outrepassé le pourcentage dérogatoire seront contraints de revenir dans la norme, en resserrant leur production via l’exclusion des profils les plus fragiles, dans un contexte économique toujours incertain au gré de la situation sanitaire. Certains ménages ayant bénéficié d’un prêt en 2020 ne seraient plus éligibles au même financement en 2021.

L'autre élément à scruter reste l'évolution globale des marchés de taux. Depuis début janvier, le rendement de l’OAT 10 ans est en effet remonté de 30 points de base sur le marché secondaire, du fait d’anticipations inflationnistes. Couplé aux nouvelles contraintes du HCSF, un rebond dans son sillage des taux de crédit immobilier pourrait à terme entraver la dynamique de marché qui a cours depuis le déconfinement, en amoindrissant le pouvoir d’achat immobilier.