29 mai 2020

Stabilisation des taux de crédit immobilier en Auvergne-Rhône-Alpes

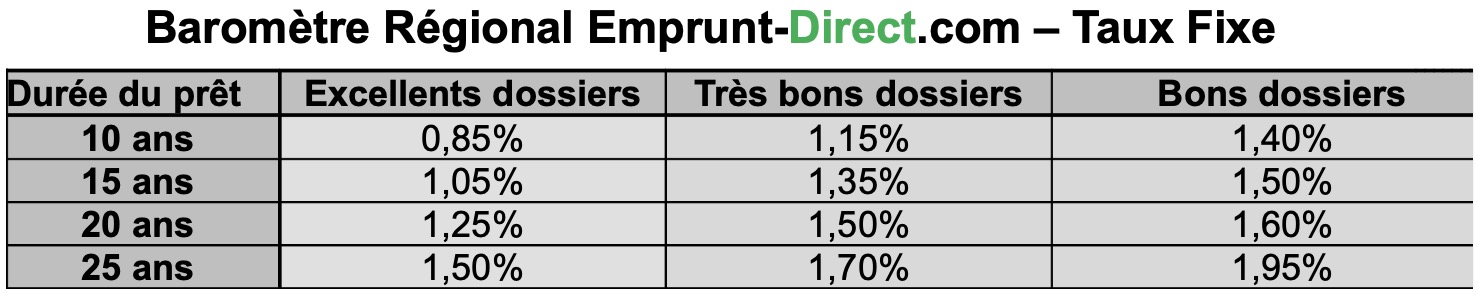

Les taux de crédit immobilier se sont stabilisés, au vu des grilles transmises par les banques partenaires d’Emprunt-Direct.com en Auvergne-Rhône-Alpes, consécutivement à une hausse intervenue durant les deux derniers mois et qui s’était même prolongée pendant la première quinzaine du mois courant.

On observe ces dernières semaines une retour graduel d’institutions financières sur le segment du crédit à l’habitat, après avoir fait face à la nécessité urgente de financement des entreprises via la distribution du prêt garanti par l’État aux entreprises.

Alors qu’une large part des établissements n’acceptait pas, le mois dernier, de demandes de prêt immobilier, leur reprise progressive sur ce segment peut se traduire, ponctuellement, par de légers ajustements baissiers. On notera toutefois que le retour à une capacité normale de traitement, en raison des changements d’organisation intervenus face au confinement, n’est pas encore d’actualité. Une stabilité du baromètre général est donc constatée du fait de ce regain de concurrence sur le marché du crédit immobilier, avec mêmes quelques mouvements baissiers de 5 points de base par rapport à avril.

Les établissements font toujours preuve d’une certaine sélectivité dans le traitement des prêts, appliquant en ce sens les recommandations du Haut Conseil de stabilité financière (HCSF) de manière assez rigoureuse. Un phénomène qui avait déjà joué assez négativement sur la production de prêt avant la crise du Coronavirus.

« On constate toujours, depuis le déconfinement, un amoindrissement des flux entrants par rapport à la même période de l’an dernier, en dépit d’une reprise graduelle d’activité. A l’exclusion du marché du crédit à l’habitat d’un certain nombre de ménages du fait des recommandations émises en fin d’année dernière par le HCSF, s’ajoute désormais une méfiance des établissements vis-à-vis de certains secteurs comme l’événementiel, la restauration ou encore l’habillement, suite à la crise du Covid-19 », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.

Par ailleurs, le financement des prêts d’une maturité supérieure à 20 ans est désormais fragilisé par la baisse du taux d’usure appliquée depuis le 1er avril dernier par la Banque de France. Ce repli, couplé à une assurance crédit plus onéreuse pour ce type de maturité et à l’inflation des frais de dossiers bancaires, exclut de facto un nombre croissant de dossiers. « La demande exprimée en immobilier pourrait, certes, rester assez élevée après cette crise dans les zones tendues. Mais les conséquences de l’application des critères du HSCF, du taux d’usure, des restrictions bancaires sur certains secteurs liés au Covid-19 devraient mécaniquement compresser la demande transformée. Cet important écart entre demande exprimée et demande transformée, s’il s’accentuait, serait susceptible d'affaiblir la production dans les prochains mois », conclut-il.