28 septembre 2021

Nouvelle stabilité des taux en Nouvelle-Aquitaine

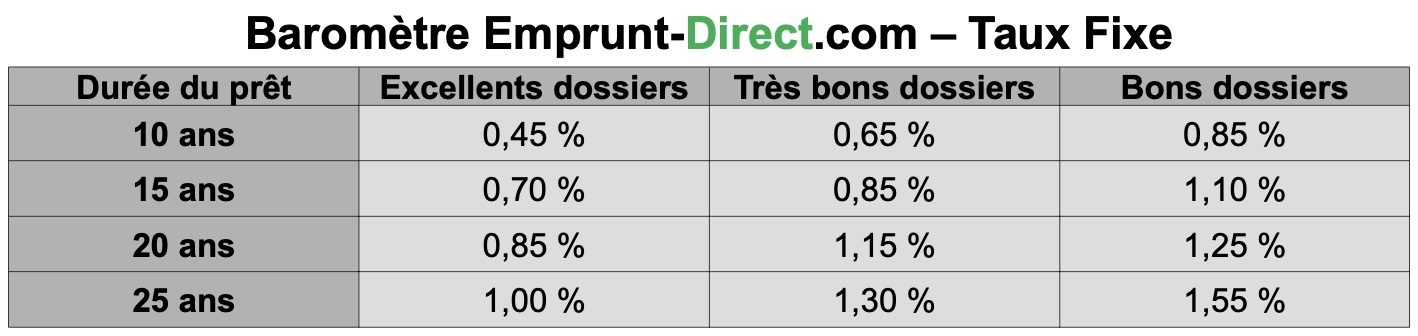

Les taux de crédit immobilier n’ont pas évolué au cours du mois de septembre, comme en attestent les grilles transmises ces dernières semaines par les banques partenaires d’Emprunt-direct.com. La relative stabilité observée depuis le milieu du printemps reste donc de mise, et ce malgré d’imperceptibles mouvements constatés sur de rares profils d’emprunteurs.

Les taux appliqués aux emprunteurs accédants ou investisseurs restent donc proches de leurs plus bas. Le contexte est, sur les marchés de taux, toujours marqué par des banques centrales poursuivant leurs politiques non conventionnelles de rachat d’actifs. Du côté de la BCE, où un retrait progressif semble toujours éloigné, celles-ci restent pour l’heure à l’ordre du jour. La Federal Reserve a, inversement, laissé entrevoir une prochaine politique de «tapering», se traduisant par une fin des achats d'obligations. Elle envisage même une première hausse de taux plus tôt que prévu, la moitié des membres de la Fed jugeant que le coût du crédit pourrait être amené à augmenter en 2022.

Les taux évoluent toujours sur leur plus bas chez les établissements français. Mais le fait majeur ces dernières semaines est d’ordre prudentiel. Le Haut Conseil de stabilité financière a en effet confirmé transformer sa recommandation en norme juridiquement contraignante, sans en changer les critères. Ce sera l’Autorité de contrôle prudentiel et de résolution (ACPR) qui sera chargée desdites sanctions dès janvier 2022, selon l’infraction constatée.

« Le HCSF a, à la mi-septembre, confirmé sa volonté de rendre plus coercitives les règles d'octroi de crédit immobilier, et ce dès début 2022, sous peine de sanctions. Cette mesure, déjà anticipée en partie par certains établissements, est à même d’avoir un impact majeur sur la production. Certaines banques n’avaient pas hésité à produire au cours du premier semestre. Mais après une période de forte production, l’attitude desdits établissements devrait se durcir au cours du second semestre », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.

Les recommandations du HSCF, qui vont devenir contraignantes, consistent en un taux d'effort maximum de 35%, une durée maximum d'endettement de 27 ans dans certains cas et une possibilité de déroger à celles-ci pour 20% des crédits. Et peu à peu, les banques tendent à respecter ce qui n’était jusqu’alors que des injonctions, au vu des derniers chiffres compilés par les autorités prudentielles. La production non conforme à la recommandation HCSF s’établit à 20,9%, de la production de nouveaux crédits, soit un chiffre proche de la future norme des 20%.