03 janvier 2017

Moindre hausse des barèmes des banques

Après un mois de décembre marqué par un net relèvement de leurs barèmes, les établissements bancaires partenaires d’Emprunt Direct ont poursuivi la hausse de leurs taux de crédit immobilier en janvier, dans une amplitude toutefois plus mesurée qu’il y a un mois.

La hausse des rendements obligataires observée courant novembre avait en effet été suivie d’une nette remontée des taux des crédits à l’habitat. Après une hausse de 15 à 20 points de base, les premières grilles émanant des partenaires d’Emprunt Direct font état de hausses de l’ordre de 5 à 10 points de base suivant le profil des emprunteurs et les maturités de prêt. Certaines parties des barèmes s’avèrent même étales.

Malgré une hausse des taux en décembre, la demande de crédit des emprunteurs n’a pas faibli, bien au contraire. L’activité du dernier mois de l’année a été marquée par un afflux de dossier de la part d’emprunteurs souhaitant bénéficier, avant de nouvelles hausses, de conditions de crédit encore favorables. Cet afflux enregistré en décembre a sans doute incité les banques à poursuivre le mouvement de relèvement des taux en janvier, un mois traditionnellement plus calme sur le front de l’activité, mais qui pourrait être, comme en décembre, plus actif en 2017 du fait de la pression haussière des barèmes.

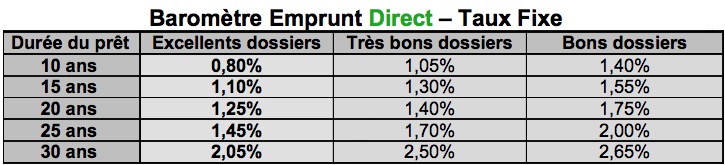

Un emprunteur disposant d’un très bon dossier pourra emprunter, sur 15 ans, à un taux de 1.30%, alors qu’il aurait bénéficié, en décembre, d’un taux de 1.20%. Les banques ont opté pour un prolongement de leurs hausses de taux entre les deux temps forts habitat, au cours d’un mois où nombre d’entre elles fixeront leurs objectifs de production annuels et définiront leur stratégie. « La tendance haussière se maintient en ce début de mois, même si l’amplitude de la hausse est moindre que celle observée fin novembre/début décembre » affirme Alban Lacondemine, président d'Emprunt Direct.

« L’orientation des taux pourrait, une fois de plus, être le juge de paix de l’activité du marché du crédit en 2017. L’annonce au cours du mois de décembre d’une réduction des achats d’actifs de la BCE à 60 milliards d’euros à partir du mois de mars pourrait être le premier acte d’une normalisation de la politique monétaire en zone euro. Un nouveau dynamisme des prix à la consommation pourrait accélérer celle-ci. Si le biais de la trajectoire des prix tendait à viser plus rapidement que prévu l’objectif des 2%, les taux remonteraient, et l’activité du marché du crédit s’en trouverait, par ricochet, affectée. En revanche, un prolongement de la situation actuelle de quasi-stabilité des prix observée en zone euro différerait cette hausse de taux sur les marchés obligataires et permettrait de maintenir le pouvoir d’achat immobilier des ménages, via une quasi-stabilité des grilles » note-t-il.