31 mars 2020

Le Covid-19 gèle le marché francilien

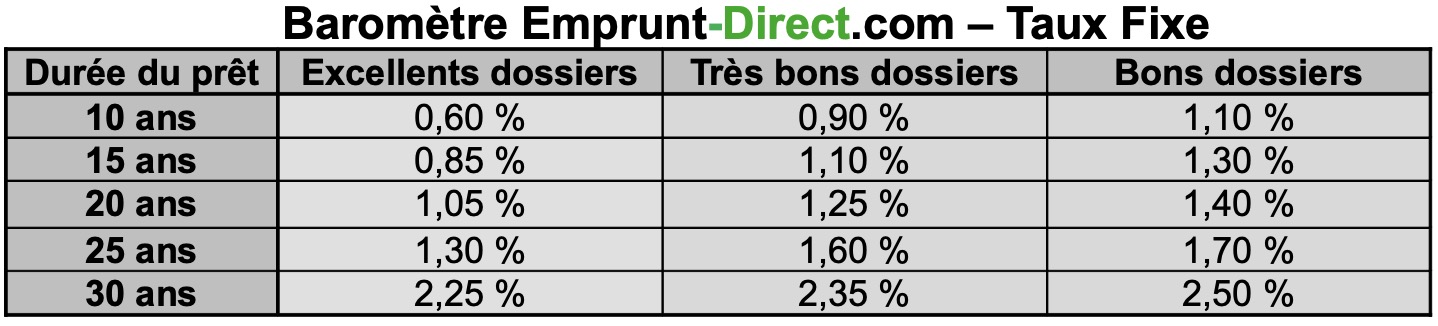

Les taux de crédit immobilier n’ont pas connu d’évolution en mars, selon les grilles transmises avant le confinement par les banques partenaires d’Emprunt-Direct.com.

Les récentes recommandations du Haut Conseil de stabilité financière avaient, avant la crise du Coronavirus, joué assez négativement sur les processus d’acceptation de prêts de la part des banques, l’application de celles-ci s’étant en outre traduit par un agrandissement de l’écart des conditions appliquées entre les meilleurs profils et les moins qualitatifs.

Depuis la mi-mars, le confinement a conduit à un gel du marché immobilier en Ile-de-France, avec la fermeture des agences et des études notariales. Ceci marque une rupture sur le marché du crédit à l’habitat, la grande majorité des établissements financiers ne souhaitant plus recevoir de nouveaux dossiers. Les banques sont en effet actuellement concentrées, dans un contexte d’effectifs réduits affectant leur organisation, sur le traitement du financement des entreprises, un segment d’activité stratégique en cette période de crise.

« Le début d’année 2020 avait déjà vu un changement d’orientation du marché du crédit, avec une plus forte sélectivité émanant des banques découlant des recommandations du Haut Conseil de stabilité financière. Mais le confinement a constitué un coup d’arrêt dans le secteur immobilier, qui impacte directement le marché du crédit à l’habitat. La fermeture des agences immobilières et des offices notariaux a bloqué le marché de la transaction, une situation qui n’est que peu atténuée par les solutions numériques qui permettent de poursuivre certaines transactions initiées avant la crise », analyse Alban Lacondemine, président fondateur d’Emprunt Direct.

Sur les marchés de taux, on notera que la Banque centrale européenne a lancé il y a quelques jours un nouveau programme de rachats d'actifs de 750 milliards d'euros jusqu’à la fin de l’année. Christine Lagarde avait, bien avant cette annonce, déclaré que la BCE n’était pas là pour « fermer les écarts » de rémunération entre les obligations d'État des pays de la zone euro. Or les tensions apparues sur le marché obligataire après ces propos de la présidente de la banque centrale ont pu, par ce biais, être apaisées.

Mais l’augmentation massive du volume de dette a malgré tout changé la perception dans le coût du risque, lequel semble bel et bien réintégré sur le marché. Sur le marché du crédit à l’habitat, dans les quelques établissements acceptant toujours des dossiers, certains d’entre eux ont, il y a quelques jours, annoncé des hausses de taux pour avril. Lorsqu’une normalisation interviendra avec la réouverture des agences et que le marché du crédit à l’habitat sera à même de repartir, les taux appliqués par les banques devraient être a minima identiques à ceux d’avant crise, et pourraient même être plus élevés. Une telle hypothèse conduirait à un pouvoir d’achat immobilier rogné. Sans possibilité de gain de pouvoir d’achat immobilier via les taux, les capacités acheteuses sur Paris et sa périphérie pourraient de fait être nettement amoindries.