09 mars 2018

La BCE modifie son discours

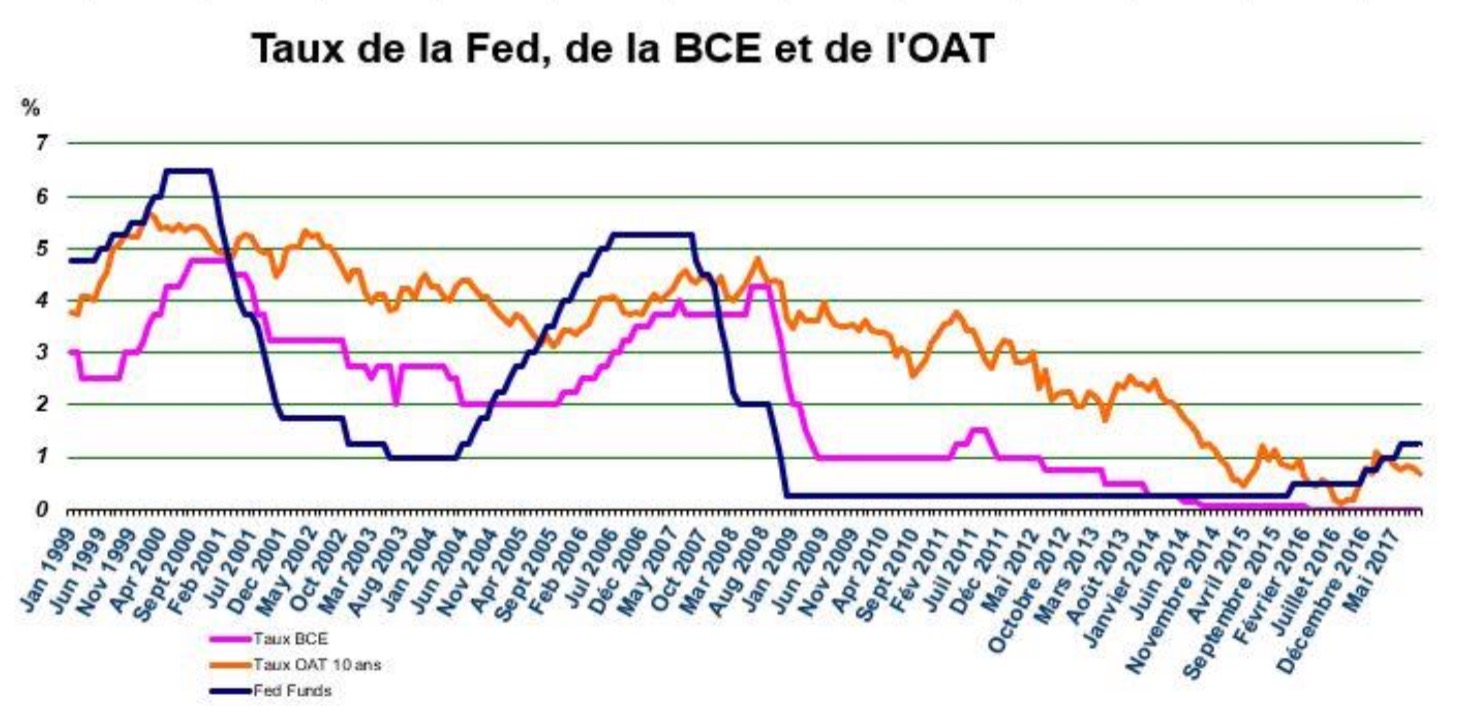

La banque centrale européenne (BCE) n’a, dans les faits, pas changé d’un iota sa politique monétaire, au terme de la réunion du Conseil des gouverneurs.

Les taux d’intérêts directeurs restent inchangés en zone euro, avec un taux d’intérêt des opérations principales de refinancement demeurant à 0%, un taux de la facilité de prêt marginal à 0,25%, et un taux de la facilité de dépôt toujours négatif, à -0,40%. Le montant de son programme de rachat d’actifs reste quant à lui figé, à 30 milliards d’euros mensuels.

La situation pourrait donc sembler n’avoir, pour l’heure, pas révélé de réel changement. Mais en réalité, certains éléments du discours de l’institution ont, eux, véritablement évolué. La référence à une augmentation, si nécessaire, du volume et de la durée de ses rachats d'actifs a notamment disparu. Ceci rend, de fait, plus proche un possible arrêt de cette mesure non conventionnelle. Le président de l’institution, Mario Draghi, a toutefois fait preuve, dans le même temps, de prudence, en indiquant qu’un ample degré de stimulation monétaire restait nécessaire pour que les pressions inflationnistes, hors éléments volatiles, continuent d'augmenter. Selon lui, les mesures de l'inflation sous-jacente demeurent modérées et doivent encore montrer des signaux convaincants d'une tendance haussière durable.

Un pas a néanmoins été franchi et un arrêt des achats d’actifs de la BCE - obligations d’Etat comme d’entreprises – semble peu à peu se rapprocher. Mais le président de la BCE a jeudi fait preuve de tant de maitrise dans son discours que les taux sur le marché secondaire ne se sont pour autant pas envolés. L’institution a en effet révisé ses prévisions d’évolution des prix, escomptant désormais une inflation de 1,4% en 2019, contre 1,5% précédemment.

Nul doute dans un tel contexte que le biais des prochaines évolutions en matière de politique monétaire continuera donc de dépendre de la dynamique des prochains chiffres de l’inflation en zone euro. Une accélération des prix invaliderait le scénario de la BCE et favoriserait une remontée des taux sur les marchés obligataires. Inversement, une inflation demeurant sur ses niveaux actuels pourrait favoriser une stabilisation des taux. Pour l’heure, le processus de normalisation de la politique monétaire en zone euro se poursuit à un rythme bien cadencé. Mario Draghi a d’ailleurs insinué que la fin de ses rachats nets d'actifs, prévue initialement en septembre, n’impliquerait pas immédiatement un processus de hausse des taux, en indiquant que les taux directeurs demeureraient à leurs niveaux actuels bien après la fin du programme de rachats d’actifs.