04 avril 2018

L'attentisme reste de mise

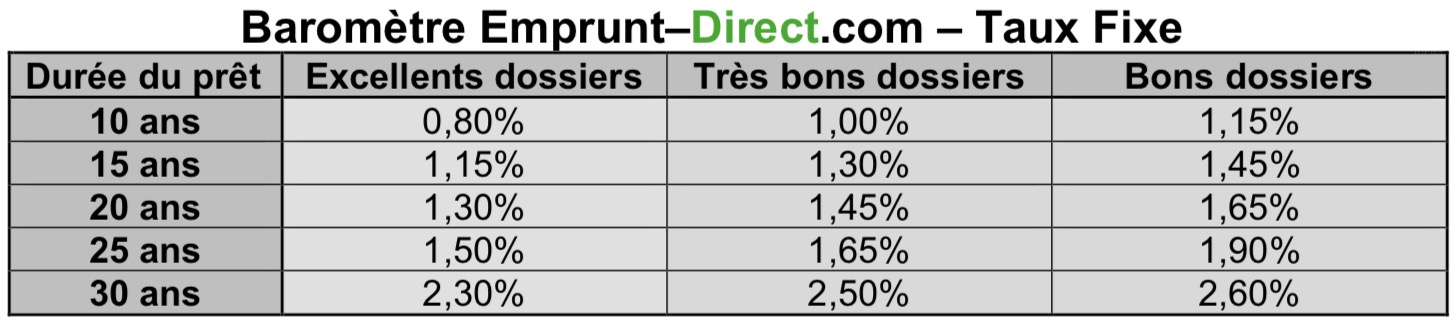

Comme depuis plusieurs mois, les barèmes communiqués au titre de ce mois d’avril par les établissements financiers partenaires d’Emprunt-Direct.com n’ont pas montré d’évolution majeure.

Les banques n’ont, pour la plupart, même pas modifié leurs grilles, quand d’autres ne les ont faites varier que de quelques points de base.

L’attentisme demeure ainsi toujours effectif, dans un contexte obligataire toutefois moins tendu qu’il y a quelques semaines. L’amoindrissement des tensions observé sur les marchés obligataires n’a pas eu d’impact sur le marché du crédit à l’habitat. Les banques ne souhaitent pas, pour l’heure, stimuler la production par une baisse des taux et s’engager dans une bataille concurrentielle.

Jusqu’ici, les banques n’avaient pas appliqué de relèvements prononcés de leurs taux, malgré la hausse des rendements. Elles demeurent, face au repli de ces derniers, tout aussi imperturbables, et n’appliquent pas de baisse trop importante de leurs grilles. Les seuls légers mouvements décelables sont des abaissements de taux de l’ordre de 5 points de base, qui n’affectent pas le baromètre général, excepté pour de rares maturités et qualités de dossier. L’heure est ainsi à la stabilité du baromètre.

« Les chiffres de production au titre du premier trimestre restent peu élevés, si on les compare au début d’année 2017. Le marché s’inscrit dans un mode ‘roue libre’ peu dynamique. Les banques laissent ainsi leurs grilles à des niveaux à peine plus élevés que leurs planchers historiques pour répondre à la demande structurelle, sans volonté affirmée de stimulation à tout prix. Elles n’ont ainsi pas réagi à la hausse des rendements observée en début d’année pour rester, par la suite, dans une position concurrentielle en amont du traditionnel temps fort habitat », indique Alban Lacondemine, président fondateur d’Emprunt Direct.

« Malgré des taux toujours attractifs, les chiffres de la production immobilière restent atones. L’impact des réformes en matière de PTZ et de suppression de l’APL accession se font en outre sentir, dans un contexte de baisse du pouvoir d’achat de certains primo-accédants, toujours confrontés à une hausse des prix de l’immobilier, même si celle-ci s’avère, depuis début 2018, moins affirmée », indique-t-il.