30 septembre 2020

Ile-de-France : stabilité des taux

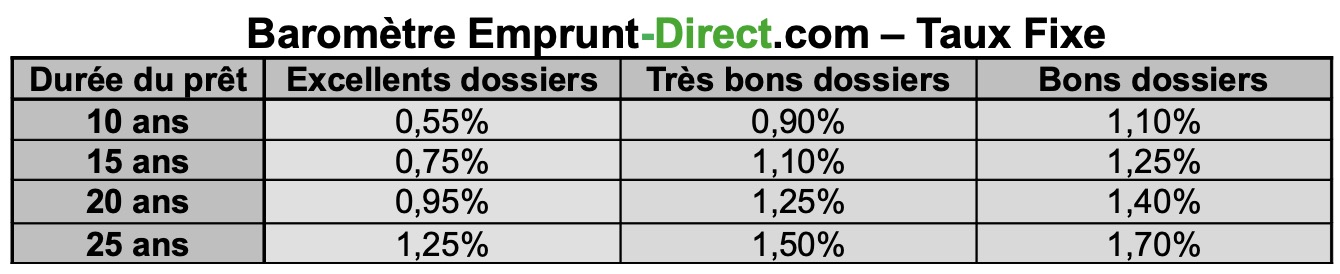

Les taux sont restés étales en Ile-de-France au mois de septembre, au vu des barèmes communiqués tout au long de ce mois par les établissements financiers partenaires d’Emprunt- direct.com.

On notera que cette stabilisation intervient alors même qu’un certain nombre d’établissements n’avaient pas fait part de leurs grilles en août. Mais la prolongation de cette phase en septembre s’avère être un fait assez inhabituel.

La frilosité et la sélectivité restent de mise chez la plupart des institutions financières. Elles appliquent toutefois quelques décote à l'attention de profils sécurisés ou très qualitatifs en termes d’apport, de revenus et d’activité professionnelle. Les banques n’ont toutefois quasiment pas bougé, si l’on excepte les taux appliqués aux meilleurs dossiers en baisse de 5 points de base sur une maturité de 10 ans. Les taux sont également quasi stables pour l’ensemble des emprunteurs sur les maturités de long terme supérieures ou égales à 20 ans.

La récente réunion du Haut Conseil de stabilité financière (HCSF) avait concentré beaucoup d’espoirs de la part des acteurs du financement. Intervenue il y a quelques jours, celle-ci n’a toutefois pas été marquée par un changement de position par rapport à ses recommandations de décembre dernier. Il faut rappeler que ses recommandations avaient constitué une rupture de marché sur le front du financement des particuliers. Celles-ci avaient en effet demandé une plus grande attention des banques sur la durée des prêts qui doit être inférieure à 25 ans, mais aussi sur le taux d’effort qui doit être sous 33%. Il avait également incité les banques à porter une attention à de plus fortes marges appliquées aux prêts.

« Avec une majeure partie des banques qui suivent strictement les recommandations du HCSF, les institutions financières font preuve d’une extrême prudence en matière de distribution de crédit à l’habitat. Elles n’utilisent même pas les marges de manœuvre prévues par l’organisme chargé de veiller à la stabilité financière. La dérogation de 15% de dossiers dépassant les 33 % de taux d’effort est ainsi très peu utilisée, et reste limitée à des profils haut de gamme. On note un impact direct sur les primo-accédants sur les ménages aux revenus modestes ou moyens, ou encore sur les investisseurs.», souligne Alban Lacondemine, président fondateur d’Emprunt Direct.