23 avril 2018

Des taux en repli en Auvergne-Rhône-Alpes

Pour la première fois depuis des mois, les taux de crédit immobilier sont en repli en Auvergne-Rhône- Alpes, selon les barèmes communiqués au cours des dernières semaines par les établissements financiers partenaires d’Emprunt-direct.com.

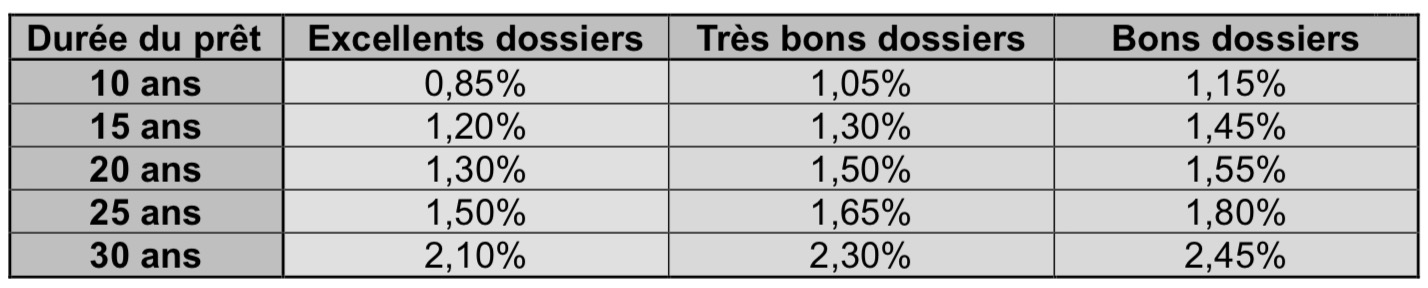

Les taux à Grenoble, Lyon, Saint-Etienne ou Clermont- Ferrand restent stables sur les maturités courtes, mais sont en plus nette baisse sur les maturités longues, y compris sur les prêts à 30 ans.

Ces nettes baisses sont le fait de quelques banques de dépôt, mais aussi d'un établissement financier spécialisé, qui a procédé à de nets abaissements de taux sur les durées les plus longues. Les taux passent en effet, pour les dossiers excellents sur 20 ans, de 1,40% à 1,30% dans notre baromètre. Mais la baisse est nettement plus forte sur les prêts de très long terme.

Depuis plusieurs mois, l’heure était à la stabilisation pour nombre de maturités et de profils d'emprunteur.Mais les choses sont en train d’évoluer. Face à une demande plus restreinte, et une production bien plus faible depuis janvier, certains établissements bancaires changent d’attitude et procèdent à des mouvements baissiers sur l’ensemble des maturités. Ceux-ci sont favorisés par la moindre tension observée sur les marchés obligataires, en nette baisse depuis deux mois.

« C’est notamment le cas d’un établissement spécialisé sur les maturités longues, dont la cible est plutôtcomposée de primo-accédants. Les projets de ceux-ci ayant été fragilisés depuis le début de l'année par des prix de l’immobilier élevés, de nouvelles règles entourant le prêt à taux zéro et la suppression de l’APLaccession, cet établissement a souhaité stimuler sa production via une baisse significative de ses taux sur les maturités longues, ce qui a, de fait, un impact sur notre baromètre général. Il vient d’être suivi par quelques banques de dépôt, qui commencent à abaisser leurs taux sur l’ensemble des maturités », détaille Alban Lacondemine, président fondateur d’Emprunt Direct.

Ces mouvements pourraient permettre de raviver la demande, et étendre cette posture baissière à un plusgrand nombre d’établissements. L’autre effet de ces abaissements de taux pourrait être l’augmentation duratio des renégociations dans la production. Certains ménages ayant contracté il y a quelques années un emprunt pourraient désormais être susceptibles de bénéficier de réductions de leur mensualité.