24 janvier 2018

Baisse du pouvoir d'achat immobilier en Nouvelle-Aquitaine

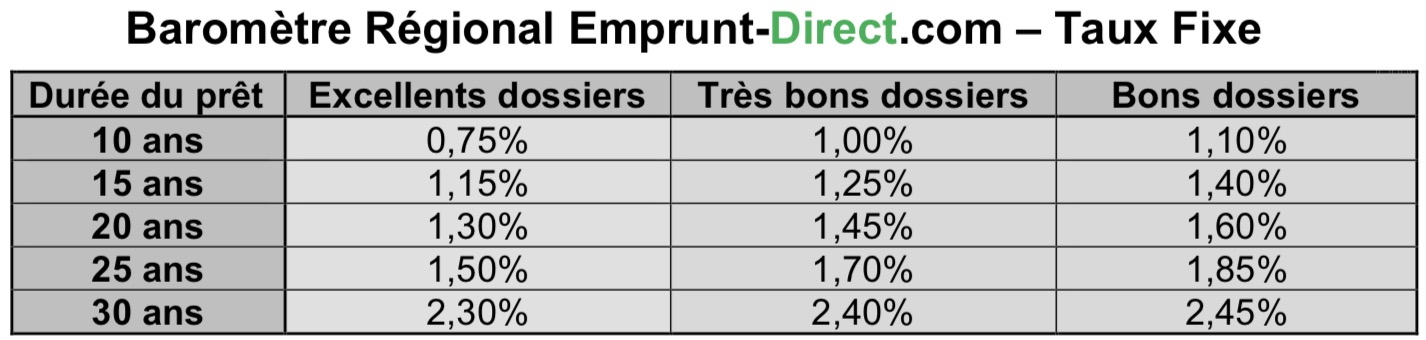

Aucun changement majeur de tendance n’a été observé d’un mois sur l’autre en région Nouvelle- Aquitaine en matière de crédit immobilier, au vu des barèmes reçus dans le courant du mois par les établissements de crédits partenaires d’Emprunt-direct.com. Phénomène souvent observé en janvier, les grilles n’ont connu que de très légers mouvements.

Ceux-ci sont constitués de baisses de taux d’une amplitude très limitée, de l’ordre de 5 points de base, avec toutefois une récurrence sur l’ensemble du baromètre. Cette baisse concerne les excellents dossiers, mais aussi d’autres profils qualitatifs propres à chaque établissement. Ceux-ci portent, pour certains profils, les taux à des nadirs : pour un emprunt de 10 ans, les taux de crédit en Nouvelle-Aquitaine sont revenus, pour les excellents dossiers, à leur niveau de novembre 2016.

On notera toutefois que cette très légère baisse appliquée au sein des grilles est préalable à la validation par le Conseil constitutionnel, le 12 janvier, de l’amendement Bourquin. Ce dernier, qui étend dorénavant la possibilité de résilier de façon annuelle son assurance emprunteur, va se traduire par de moindres produits récurrents sur la globalité de l’encours de prêts déjà accordés par les banques.

Or si le taux de rotation annuel des contrats venait à sensiblement augmenter, les banques pourraient n’avoir comme seul choix que de se rattraper par une hausse des taux de crédit. Mais pour l’heure, l’attentisme semble de mise. Face à cette nouvelle donne, les banques ont d’ores et déjà préparé une riposte, avec des tarifications d’assurance plus compétitives, mais aussi des offres en délégation, pour conserver le maximum de clients. C’est seulement si cette stratégie s’avérait insuffisante pour pallier à une éventuelle hémorragie de clientèle que les banques seraient contraintes de remonter leurs taux.

« Face à une moindre demande observée au deuxième semestre, les établissements, qui ont, pour certains, fixé des objectifs de production élevés pour 2018, se retrouvent contraints d’adopter une position d’attente, avec des taux quasi inchangés. Si une accélération de la hausse des taux sur les marchés obligataires se confirmait, les banques pourraient être, de fait, incitées à rehausser leurs taux. Mais la nécessaire conquête de nouveaux clients et la faible demande pourraient les inciter à être mesurées dans ces relèvements, voire contrarieraient ceux-ci. Le temps fort habitat débutant en mars, les tendances qui seront observées dans les prochaines semaines seront, en cela, révélatrices », observe Alban Lacondemine, président d’Emprunt Direct.