30 décembre 2019

Auvergne-Rhône-Alpes : prolongement de tendance

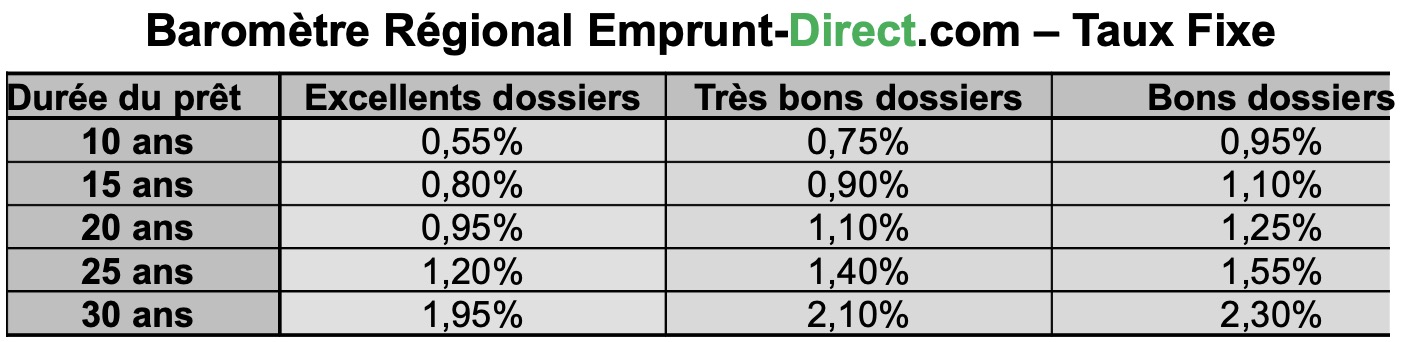

Les taux de crédit immobilier ont de nouveau progressé en décembre en Auvergne-Rhône-Alpes, au vu des barèmes communiqués au cours des dernières semaines par les établissements partenaires d’Emprunt-Direct.com.

Après quelques hausses en octobre et une généralisation de celles-ci en novembre, décembre marque un prolongement de cette tendance.

Les relèvements de taux ont, ce mois-ci concerné plus particulièrement les excellents dossiers, avec des hausses marquées, de l’ordre de 5 à 15 points de base suivant les durées. En décembre, un emprunteur disposant d’un excellent dossier pourra prétendre sur 20 ans, un taux de 0,95%, là où il pouvait espérer en novembre, un taux de 0,85%.

« Les taux poursuivent leur rebond en Auvergne-Rhône-Alpes et s’éloignent ainsi, en cette fin d’année, de leurs plus bas touchés en septembre, lorsque certains ménages pouvaient, sur 20 ans, obtenir à un taux de 0,75%. Mais en dépit de cette hausse constatée depuis plusieurs semaines, les taux sont en repli généralisé de l’ordre de 25 à 35 points de base par rapport à la fin de l’année 2018 », souligne Alban Lacondemine, président fondateur d’Emprunt Direct.

Cette baisse des taux sur un an a eu un impact positif sur la production. Sur 10 mois, de janvier à octobre, le montant des crédits nouveaux aux particuliers atteint déjà 198 milliards d’euros, un chiffre proche de celui constaté sur l’ensemble de l’année 2018, où la production s’était établie à 203 milliards d’euros sur 12 mois.

« La production a été dopée dans le courant de l’année par des taux en net repli, les banques ayant notamment anticipé l’abaissement d’un des taux directeurs de la BCE et la reprise du quantitative easing, lesquels se sont finalement concrétisés en septembre. Mais la hausse de la production et la croissance de l’encours tendent à inquiéter les autorités prudentielles. Le Haut Conseil de stabilité financière (HCSF) a ainsi récemment émis une recommandation visant à ne pas octroyer de crédit immobilier sur une durée supérieure à 25 ans, et à ne pas accepter de dossiers dans lesquels les remboursements représenteraient plus de 33 % des revenus du ménage. Il a également souhaité attirer l’attention des établissements sur l’importance d’une tarification du crédit immobilier qui ne fragilise pas le modèle français de financement de l’habitat. Aussi observe-t-on, en cette fin d’année un resserrement des conditions d’octroi chez nombre de partenaires bancaires. Ceci pourrait conduire certains d’entre eux, dans un contexte de taux proches de leurs plus bas, à modérer leur objectifs de production pour l’année 2020 », conclut-il.