25 janvier 2018

Auvergne-Rhône-Alpes : pouvoir d'achat immobilier en repli

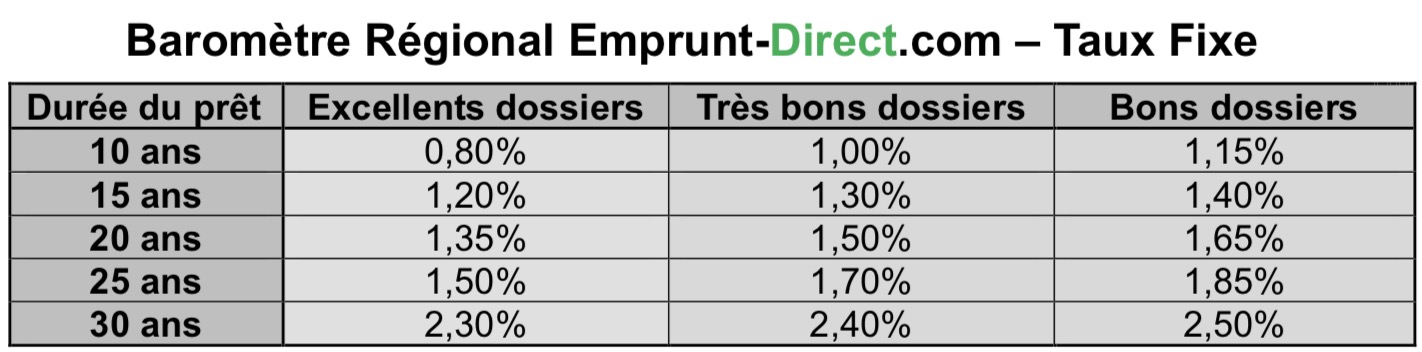

Les barèmes transmis au cours du mois de janvier par les banques partenaires d’Emprunt-direct.com ne révèlent que de très légers changements en Auvergne-Rhône-Alpes.

Comme le mois dernier, de légers mouvements de 5 points de base sont observés sur diverses qualités de dossier. Cette quasi stabilité des grilles est assez traditionnelle, de très légers mouvements ponctuant généralement les grilles avant le premier temps fort de l’année immobilière, qui débute en mars, et qui s’étale jusqu’en juin.

Ces baisses de taux restent d’une amplitude très limitée, de l’ordre de 5 points de base. On retrouve ces mouvements tant pour les meilleurs dossiers que pour les bons dossiers. Ceux-ci portent, pour certains profils, les taux à leurs plus bas : pour un emprunt de 10 ans, les taux de crédit en Auvergne- Rhône-Alpes sont revenus, pour les excellents dossiers, à 0,80%, soit leur niveau de novembre 2016.

Ces légères baisses ont été appliquées au sein des grilles avant même la validation par le Conseil constitutionnel, le 12 janvier, de l’amendement Bourquin, qui permet de résilier de façon annuelle son assurance emprunteur. Les banques vont ainsi, dans les prochains mois, faire face à de moindres produits récurrents sur la globalité de l’encours de prêts déjà accordés par les banques. Or, si le taux de rotation annuel des contrats d’assurance venait à augmenter de manière trop sensible, les banques pourraient être tentées, pour maintenir leurs revenus globaux réalisés via les prêts, d’appliquer une hausse des taux de crédit.

Mais ce biais haussier n’est pour l’heure, pas encore constaté. Cette nouvelle donne a incité les banques à proposer des tarifications d’assurance plus compétitives, voire des offres en délégation, afin de conserver leur clientèle. Ce n’est qu’en cas d’échec de cette stratégie que les banques seraient poussées à remonter leurs taux.

« Les banques ont maintenu, en Auvergne-Rhône-Alpes comme partout en France, des taux bas dans un contexte davantage concurrentiel. Certains établissements ont des objectifs de production de prêt élevés, alors même que celle-ci devrait début 2018, être sans doute être plus limitée qu’au premier trimestre 2017. Ceci pourrait inciter les banques à ne pas appliquer de façon trop brusque des relèvements, alors même que les taux sur les marchés obligataires sont clairement orientés à la hausse. Cette volonté de conquête de nouveaux clients et une demande anémiée seraient susceptibles d’inciter les établissements bancaires à ne pas appliquer de hausse. En cela, l’ouverture du premier temps fort habitat en mars sera révélateur », analyse Alban Lacondemine, président d’Emprunt Direct.