28 novembre 2020

Auvergne-Rhône-Alpes : des taux toujours stables

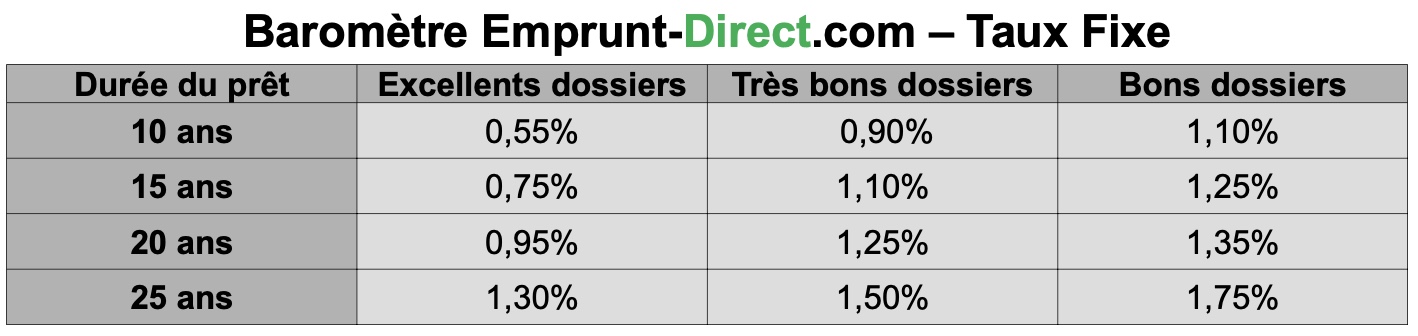

Les taux de cre?dit immobilier n’ont pas e?volue? en novembre, comme en attestent les bare?mes communique?s tout au long de ce mois par les banques partenaires d’Emprunt-direct.com.

Ces dernie?res, depuis le mois d’aou?t, n’ont quasiment plus fait bouger leurs grilles de manie?re marque?e en Auvergne-Rho?ne-Alpes. Un contexte particulier, marque? par le confinement, a un impact direct sur l’activite? du marche? du financement immobilier. On peut en effet d’ores et de?ja? anticiper une baisse des transactions lie?e au reconfinement, a? l’absence de visites immobilie?res pendant un mois, et a? des conditions de pre?t toujours plus strictes. Me?me si on peut penser un trou d’air moins marque? qu’en mars-avril, la production de cre?dit devrait s’en trouver affecte?e.

En de?pit d’un mouvement ge?ne?ral de stabilite?, quelques-uns baissiers sont a? noter, qui re?pondent a? ceux haussiers d’octobre. Du point de vue des profils, on peut constater une proportion toujours plus importante de refus de pre?t apre?s e?tude des dossiers. Et me?me en amont, un nombre important d’e?tablissements refusent d’examiner certaines demandes de cre?dits, un fait qui avait de?ja? cours depuis la rentre?e. Ceci tend ainsi a? exclure une part croissante de me?nages e?ligibles au financement, comme les primo-acce?dants et investisseurs, mais e?galement de travailleurs salarie?s ou inde?pendants de certains secteurs comme la restauration, les commerces, l’ae?rien, ou encore l’e?ve?nementiel.

Sur le front du financement, nombre de candidats acque?reurs sont contraints de jouer sur la dure?e des pre?ts. La moyenne des maturite?s tend a? augmenter, et se situe de?sormais un peu au-dela? des 20 ans. C’est le cas pour plus de la moitie? des dossiers. La dure?e des pre?ts est ainsi, pour une part majeure des emprunteurs, e?chelonne?e sur une dure?e comprise entre 20 et 25 ans.

Selon les chiffres de la Banque de France publie?s en de?but de mois, une hausse de la production de cre?dit a? l’habitat a e?te? observe?e en septembre par rapport a? aou?t. La production mensuelle, hors rene?gociations, est ainsi de 18,9 milliards d'euros, contre 16,8 milliards un mois plus to?t. Mais cette tendance pourrait e?tre contrarie?e par un mois d’octobre un peu moins actif et par le reconfinement, qui devrait avoir des conse?quences ne?gatives sur la production annuelle.

Ceci serait susceptible d'avoir un impact plus global sur le marche? immobilier, le levier du financement n’e?tant plus a? me?me, pour certains me?nages, d’absorber la progression des prix, comme c’e?tait le cas il y a encore quelques mois. La se?lectivite? reste de mise suite aux recommandations e?dicte?es il y a un an par le HCSF. Les banques refusent encore d'accorder des pre?ts a? des candidats emprunteurs dont le taux d'effort serait supe?rieur a? 33%, et pour lesquels la maturite? de pre?t de?passerait les 25 ans, voire me?me chez certaines banques, 20 ans. Ceci pourrait faire pression de manie?re importante dans les prochaines semaines sur le pe?rime?tre du marche? du cre?dit a? l’habitat. Avec la crise e?conomique actuelle, une augmentation du taux de de?faut est a? anticiper, ce qui est de nature a? exacerber la prudence des banques qui font face a? une augmentation du cou?t du risque.