03 janvier 2018

Peu de changement sur les taux de crédit immobilier en janvier

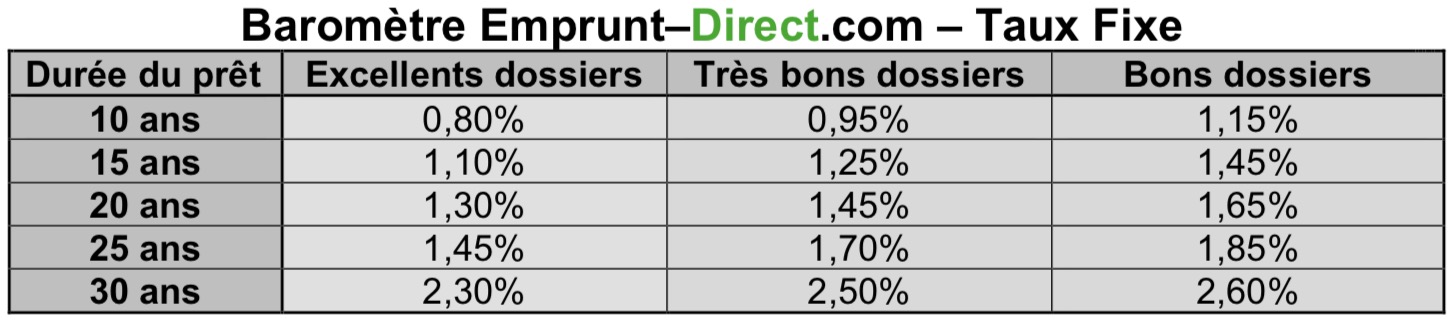

Les taux n’ont guère évolué en ce tout début d’année, au vu des premiers barèmes transmis par les établissements financiers partenaires d’Emprunt-Direct.com.

Un phénomène traditionnel en ce début d’année, où les banques n’ont pas encore toutes fixé leurs objectifs de production pour l’année en cours.

Si une majorité d’organismes bancaires ont laissé leurs taux inchangés, quelques-uns ont opté pour de légères baisses sur les dossiers les plus qualitatifs. Les seules baisses constatées montrent toujours une certaine sélectivité de la part des banques, avec des baisses concentrées uniquement sur les emprunteurs dotés d’un excellent dossier ou d’un profil qualitatif propre à chaque établissement. Inversement, les taux sont plutôt stables pour les autres catégories d’emprunteurs.

« La sélectivité et la recherche d’emprunteurs dotés d’un excellent profil se poursuit en 2018 », constate Alban Lacondemine, président d’Emprunt Direct. « Mais la quasi stabilité des taux masque un partage plus net chez certaines banques. Chez un établissement majeur au niveau national, on a ainsi clairement choisi de jouer cette sélectivité, en baissant les taux pour les meilleurs dossiers, et en les relevant, inversement, pour le reste des emprunteurs », ajoute-il.

L’année écoulée a été marquée par un premier semestre exceptionnel en termes de production, suivi par une deuxième partie d’année marquée par un ralentissement graduel d’activité. « Or, la fixation d’objectifs élevés de la part des banques, en ligne avec 2017, pourrait avoir pour conséquence d’accentuer la sélectivité des établissements, dans l’hypothèse d’une hausse graduelle des taux obligataires et d’une production de crédit moins dynamique », analyse Alban Lacondemine.

« En 2018, les dispositifs d’aide à l’accession et à l’investissement seront plus focalisés sur les zones tendues. Ceux-ci devraient continuer à soutenir la dynamique haussière des prix constatée dans les grandes métropoles où la hausse de ces derniers a déjà très clairement fait reculer le nombre de m2 finançables pour un emprunteur sur un an. Une part des primo-accédants seront exclus du marché du fait de ces prix élevés et de l’amoindrissement évoqué des aides à l’accession à destination des ménages les plus modestes. La fin de l’APL accession dans le neuf et le recentrage du PTZ vont, en effet, sortir de facto du marché un nombre substantiel d’emprunteurs aux revenus les plus bas », a-t-il ajouté. « Ceux-ci pourraient être contraints d’abandonner leurs projets ou se porter sur des marchés de report, à la périphérie des grandes métropoles », conclut-il.